Data Insight выпустили очередное исследование, которое, безусловно, будет полезно как производителям, так и дистрибьюторам бытовой техники и электроники для принятия решения по каналам сбыта своей продукции, а также для понимания перспектив развития своих интернет-магазинов (DTC).

DTC-площадка (Direct-To-Consumer) — это платформа, на которой бренды продают свою продукцию напрямую покупателям без посредников.

DTC-площадка (Direct-To-Consumer) — это платформа, на которой бренды продают свою продукцию напрямую покупателям без посредников.

Основные выводы:

✅ Объём B2C-рынка бытовой техники и электроники в 2024 году составил 3,3 трлн рублей, доля онлайна в нем - 58%.

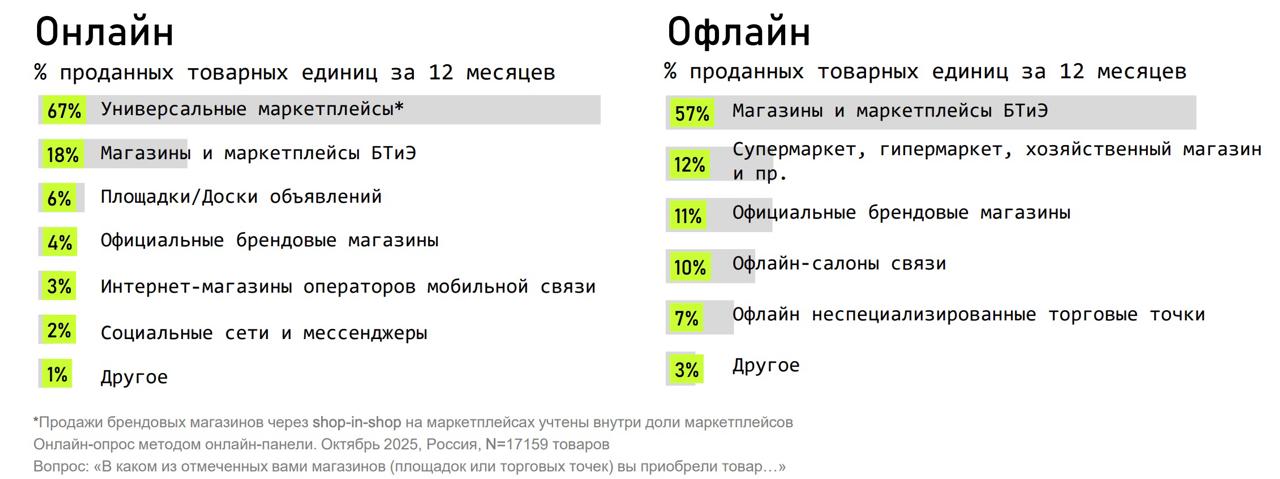

✅ В онлайне доли распределены так:

✅ На долю независимых онлайн-магазинов брендов приходится 4% продаж.

Однако, если рассматривать продажи брендовых магазинов на маркетплейсах как часть DTC-канала, его суммарная доля может быть оценена в 25-30% B2C онлайн-рынка электроники и техники.

✅ Большинство покупателей проходят весь путь в одном канале: 73% – онлайн, 23% – офлайн; 4% меняют канал (онлайн – из-за цены и акций, офлайн – ради консультации и просмотра товара вживую).

✅ На универсальных маркетплейсах 42% покупателей обращают внимание на продавца; у этой группы 2/5 покупок приходится на специализированные магазины БТиЭ внутри маркетплейсов, ещё треть – на shop‑in‑shop брендов.

✅ 67% покупателей проверяют подлинность товара перед покупкой.

✅ Ключевые причины выбирать официальные магазины:

✅ От 41% до 51% респондентов готовы переплатить за покупку в DTC, чаще всего в категории смартфонов.

✅ Для 45% покупателей бренд входит в тройку ключевых факторов выбора, а 15% начинают покупку именно с него. На DTC‑площадках бренд уступает по значимости только цене.

✅ Объём B2C-рынка бытовой техники и электроники в 2024 году составил 3,3 трлн рублей, доля онлайна в нем - 58%.

✅ В онлайне доли распределены так:

- универсальные маркетплейсы (Озон, Wildberries, Яндекс Маркет и Мегамаркет) – 67%,

- специализированные магазины и маркетплейсы БТиЭ – 18%, доля остальных площадок невелика. В офлайне лидируют специализированные магазины БТиЭ (57%),

- доля прямого канала через официальные брендовые магазины – 11%;

- супермаркеты и хозяйственные форматы – 12%

✅ На долю независимых онлайн-магазинов брендов приходится 4% продаж.

Однако, если рассматривать продажи брендовых магазинов на маркетплейсах как часть DTC-канала, его суммарная доля может быть оценена в 25-30% B2C онлайн-рынка электроники и техники.

✅ Большинство покупателей проходят весь путь в одном канале: 73% – онлайн, 23% – офлайн; 4% меняют канал (онлайн – из-за цены и акций, офлайн – ради консультации и просмотра товара вживую).

✅ На универсальных маркетплейсах 42% покупателей обращают внимание на продавца; у этой группы 2/5 покупок приходится на специализированные магазины БТиЭ внутри маркетплейсов, ещё треть – на shop‑in‑shop брендов.

✅ 67% покупателей проверяют подлинность товара перед покупкой.

✅ Ключевые причины выбирать официальные магазины:

- уверенность в оригинальности (37%),

- широкий ассортимент (32%),

- любовь к бренду (31%).

✅ От 41% до 51% респондентов готовы переплатить за покупку в DTC, чаще всего в категории смартфонов.

✅ Для 45% покупателей бренд входит в тройку ключевых факторов выбора, а 15% начинают покупку именно с него. На DTC‑площадках бренд уступает по значимости только цене.

📌 Одна из самых больших проблем потребителя – это проблема выбора, которая усугубляется из-за “бесконечной” полки маркетплейсов.

В такой ситуации бренд зачастую является решающим или одним из ключевых факторов принятия решения.

В такой ситуации бренд зачастую является решающим или одним из ключевых факторов принятия решения.

❗️Напоминаем, что, кроме работы с собственными интернет-магазинами, сервис TS-WMS обеспечивает поставки на маркетплейсы, как по FBO, так и по FBS.

Учитывая особенности КГТ, для работы на маркетплейсах выбирайте правильные модели поставки.

Учитывая особенности КГТ, для работы на маркетплейсах выбирайте правильные модели поставки.

Ссылка на полную версию исследования здесь.

🫶 Всем удачи в бизнесе!